Imaginez investir des mois de développement, des audits complets et des partenariats techniques solides pour créer une infrastructure blockchain révolutionnaire, seulement pour voir le résultat final se résumer à un chiffre presque dérisoire : 25 741 dollars. C’est précisément ce qui s’est passé avec la sidechain EVM de l’XRPL, un an après son lancement officiel. Cette réalité brutale soulève des questions fondamentales sur les stratégies de développement dans l’écosystème crypto, particulièrement autour de XRP.

Un an de la sidechain EVM XRPL : entre promesses ambitieuses et réalité décevante

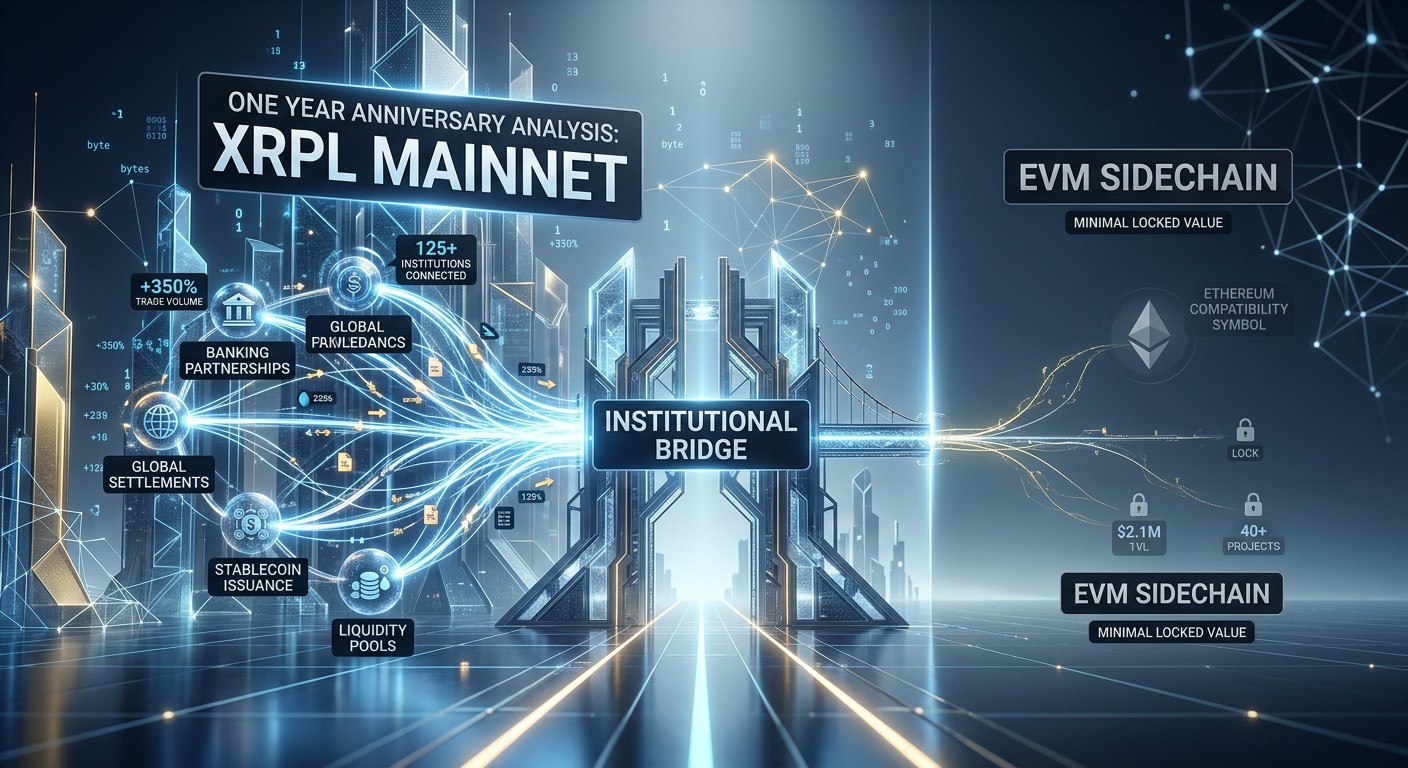

Le 30 juin 2025, la sidechain EVM compatible avec l’XRPL voyait officiellement le jour. Portée par Ripple et Peersyst, avec des contributions de la communauté Cosmos, cette chaîne secondaire promettait d’apporter une nouvelle dimension DeFi au Ledger XRP. Les projections étaient particulièrement optimistes : entre 600 millions et 12 milliards de dollars de valeur totale bloquée potentielle, inspirées par le succès de Polygon sur Ethereum.

Aujourd’hui, en juillet 2026, le constat est sans appel selon les données DefiLlama. La TVL stagne à 25 741 dollars. Les frais de chaîne sur 24 heures sont à zéro, tout comme les revenus et les volumes d’échange. Ce décalage massif entre attentes et performance mérite une analyse approfondie, loin des jugements hâtifs.

Cette situation n’est pas seulement un échec technique isolé. Elle révèle des dynamiques plus profondes sur la nature de la demande dans l’écosystème XRP et les limites de l’approche EVM comme levier de croissance. Plongeons dans les détails pour comprendre ce qui s’est réellement passé.

Les promesses initiales qui ont fait vibrer la communauté

Quelques jours avant le lancement, les équipes derrière le projet publiaient des analyses comparatives ambitieuses. Polygon avait réussi à capter une part significative de la TVL Ethereum grâce à des frais réduits et une compatibilité EVM. Pourquoi l’XRPL ne pourrait-il pas reproduire ce schéma avec ses atouts uniques : liquidité XRP profonde, six millions de portefeuilles et une réputation réglementaire solide ?

Les arguments semblaient imparables. Quatre-vingt-dix entités construisaient déjà sur le testnet. Des développeurs novices dans l’écosystème XRP affluaient. La technologie, basée sur Cosmos SDK avec compatibilité EVM, offrait jusqu’à 1000 transactions par seconde à des frais dérisoires. XRP comme token gaz natif, pont Axelar sécurisé, oracles Band Protocol : tous les ingrédients d’un succès semblaient réunis.

La sidechain étend l’écosystème sans altérer ce qui rend le XRP Ledger fiable.

David Schwartz, lors du lancement

Cette vision optimiste contrastait avec l’état antérieur de la DeFi sur XRPL, où la TVL représentait moins de 0,05 % de la capitalisation de XRP. L’opportunité paraissait immense. Pourtant, un an plus tard, cette opportunité reste largement inexploité.

Éléments techniques clés de la sidechain :

- Compatibilité complète EVM via Cosmos SDK

- Pont Axelar reliant plus de 80 réseaux

- XRP comme token gaz natif

- Consensus Proof of Authority optimisé

- Intégrations Squid, Band Protocol et Grove RPC

La performance réelle : des chiffres qui parlent d’eux-mêmes

Les données actuelles dressent un tableau sombre. Avec seulement 25 741 dollars de TVL, la sidechain est quasiment vide. Le plus grand protocole, XRiSE33 Network, un exchange décentralisé, détient 11 909 dollars. Riddle, un launchpad, suit avec 8 831 dollars. Moai Finance, le seul ayant connu une activité notable, cumule 95 008 dollars de volume spot sur toute son existence.

Ces montants sont inférieurs à la valeur d’environ 24 000 XRP. Pour contextualiser, Ripple libère un milliard de tokens de son escrow chaque mois. La DeFi entière sur cette sidechain pourrait théoriquement être financée par une fraction infime de ces déblocages.

En août 2025, six semaines après le lancement, la TVL atteignait déjà un pic modeste de 100 818 dollars avant de décliner progressivement. Cette tendance à la baisse est particulièrement préoccupante, indiquant non pas un démarrage lent mais un abandon progressif par les rares utilisateurs initiaux.

Pourquoi la technique n’était pas le problème

Il est crucial de souligner que l’exécution technique a été exemplaire. La sidechain a été lancée dans les temps, auditée de bout en bout, et maintenue avec plusieurs mises à niveau majeures. La version 11 a renforcé la sécurité économique, tandis que la mise à jour vers Cosmos EVM v0.4.1 a ajouté des fonctionnalités ERC-20 avancées.

Quiconque le souhaite peut aujourd’hui bridger du XRP, déployer un contrat Solidity et trader sur un DEX. L’infrastructure fonctionne parfaitement. Le problème ne réside donc pas dans la construction, mais dans l’adoption par les utilisateurs finaux.

Chaque promesse technologique a été tenue. La seule qui a échoué est celle concernant les utilisateurs.

Cette distinction est fondamentale. Dans la crypto, beaucoup de projets échouent à livrer le produit promis. Ici, le produit a été livré, mais le marché n’est pas venu.

Le contraste saisissant avec les succès du mainnet XRPL

Pendant que la sidechain peinait, le mainnet XRPL connaissait une année exceptionnelle sur le front institutionnel. La tokenisation d’actifs du monde réel a explosé, passant sous le milliard à environ 3,5 milliards de dollars. XRPL a dominé les influx RWA sur 90 jours avec 1,9 milliard ajoutés.

En mai 2026, Ondo Finance a réalisé la première redemption cross-border de Treasuries tokenisés sur XRPL, impliquant JPMorgan et Mastercard. RLUSD a dépassé 1,5 milliard de capitalisation. Les amendements AMM natif et multi-purpose token ont été adoptés. Les propositions de lending XLS-65 et XLS-66 sont en cours de vote.

Principaux accomplissements du mainnet en 2025-2026 :

- Croissance massive des RWA tokenisés

- Lancement et adoption de RLUSD stablecoin

- Amendements AMM et token standards

- Partenariats institutionnels majeurs

- Progrès sur le lending on-chain permissionné

Cette divergence met en lumière une vérité inconfortable : la demande réelle pour l’écosystème XRP semble orientée vers des solutions institutionnelles et permissionnées plutôt que vers une DeFi permissionless classique via EVM.

Les raisons structurelles de l’absence d’adoption

Plusieurs facteurs expliquent cet écart. Tout d’abord, l’XRPL n’a jamais souffert de congestion comme Ethereum. Il n’existait donc pas de file d’attente d’utilisateurs frustrés cherchant une alternative moins chère. La base d’utilisateurs existante était principalement composée de holders d’un actif de paiement, pas nécessairement intéressés par la DeFi complexe.

Ensuite, l’absence d’incitatifs de liquidité a joué un rôle majeur. Polygon avait injecté des centaines de millions en mining rewards. La sidechain XRPL a lancé sans ces subventions, une décision disciplinée mais fatale pour le cold-start d’une nouvelle chaîne.

Le manque de couche de crédit (lending) a également empêché la création d’effets de levier typiques de la DeFi. Sans marchés de prêt, les capitaux arrivent pour swapper puis repartent immédiatement, sans s’ancrer via des positions collatéralisées.

Comparaison avec d’autres écosystèmes EVM

Le cas Polygon était fondamentalement différent. Il capturait un overflow d’Ethereum où la demande existait déjà massivement. Arbitrum et d’autres L2 ont suivi des trajectoires similaires grâce à une file d’attente réelle d’utilisateurs et développeurs.

L’XRPL EVM testait une hypothèse différente : six millions de holders de XRP deviendraient des utilisateurs DeFi une fois la compatibilité Solidity disponible. Les données d’une année montrent que cette hypothèse ne s’est pas vérifiée. Les développeurs sont venus explorer, mais les utilisateurs n’ont pas suivi.

- Pas de congestion sur le mainnet XRPL

- Demande institutionnelle plutôt que retail DeFi

- Concurrence d’autres chaînes comme Flare

- Timing défavorable en période de bear market

Les arguments en faveur d’une lecture plus nuancée

Il serait injuste de ne pas considérer le contexte. Le lancement a eu lieu juste avant le pic de XRP à près de 3,65 dollars, suivi d’un bear market sévère avec Bitcoin en baisse de plus de 40 %. De nombreux écosystèmes ont vu leur TVL compressée.

L’absence d’incitatifs était un choix stratégique pour éviter la liquidité mercenaire. L’infrastructure reste opérationnelle, mise à jour et connectée à de multiples réseaux. Elle constitue une option prête à être activée si les conditions changent.

De plus, la TVL n’est pas un indicateur parfait. Elle peut être gonflée artificiellement par des mécanismes de lending récursifs. Une petite TVL honnête vaut parfois mieux qu’une grosse TVL subventionnée et éphémère.

Les leçons pour l’ensemble de l’industrie crypto

Cette expérience XRPL EVM généralise au-delà d’un seul projet. De nombreuses chaînes ont parié sur la compatibilité EVM comme stratégie de croissance principale. Elle résout un problème d’offre (faciliter le développement) mais ne crée pas de demande.

Quand une file d’attente d’utilisateurs existe, comme pour Polygon, l’EVM débloque une valeur énorme. Quand elle n’existe pas, on obtient une infrastructure techniquement parfaite mais vide. XRPL, avec sa liquidité, sa réputation et ses wallets existants, représentait le test le plus pur possible de cette thèse.

L’EVM compatibility supprime une contrainte technique mais ne crée pas de désir chez les utilisateurs.

Les builders futurs devraient d’abord vérifier s’il y a une véritable demande latente avant d’investir massivement dans des sidechains ou L2 EVM.

Vers quel avenir pour la DeFi sur XRPL ?

Le futur de la finance décentralisée sur XRP semble s’orienter vers le mainnet avec des primitives natives adaptées aux besoins institutionnels. Les amendements de lending en cours illustrent cette direction : crédit on-chain avec décisions off-chain et enforcement on-chain.

Cela ne rend pas la sidechain inutile. Elle reste une porte d’entrée potentielle pour les développeurs Solidity et pourrait gagner en traction avec de meilleurs incitatifs ou un retour haussier du marché. Cependant, l’expérience d’une année suggère que les attentes doivent être recalibrées.

Pour les holders XRP, cette dualité est à la fois frustrante et encourageante. Frustrante car la DeFi permissionless tarde à émerger, encourageante car les cas d’usage institutionnels progressent concrètement avec des partenaires bancaires établis.

Analyse des protocoles présents sur la sidechain

Parmi les protocoles listés, peu ont réussi à attirer du capital significatif. Moai Finance reste le seul avec un historique de volume, bien que modeste. Les autres DEX et launchpads montrent une activité proche de zéro.

Les protocoles multi-chaînes comme Axelar ou Midas RWA supportent la sidechain mais sans y déployer de valeur notable. Cela renforce l’idée que l’offre existe, mais la demande spécifique pour cette chaîne fait défaut.

État actuel des principaux protocoles :

- XRiSE33 Network : leader avec environ 12K TVL

- Riddle Launchpad : deuxième avec 8K TVL

- Moai Finance : volume cumulé modeste

- Autres : TVL nulle ou négligeable

Impact sur la perception du token XRP

Cette underperformance de la sidechain affecte indirectement le narratif autour de XRP. L’argument d’une demande DeFi récurrente pour le token comme gaz était séduisant. Sa validation empirique limitée renforce l’importance des cas d’usage institutionnels et de paiement.

Cependant, il ne faut pas sous-estimer la résilience de Ripple. L’entreprise a rapidement pivoté vers ce qui fonctionne : tokenisation RWA, stablecoins et primitives natives. Cette agilité est une force.

Perspectives et recommandations pour les investisseurs

Pour les investisseurs intéressés par XRPL, il est essentiel de distinguer les deux couches. Le mainnet institutionnel montre une traction réelle, tandis que la sidechain EVM reste une expérimentation dont les résultats sont mitigés.

Les développements à surveiller incluent l’adoption des amendements lending, de nouveaux partenariats RWA et potentiellement des incitatifs pour la sidechain si le marché s’améliore. La patience et une compréhension nuancée des différents segments de l’écosystème restent de mise.

En conclusion, l’année écoulée sur la sidechain EVM XRPL constitue une leçon précieuse pour l’industrie entière. Elle démontre que la technologie seule, même excellente, ne suffit pas sans une adéquation parfaite avec la demande réelle des utilisateurs. Pendant que la DeFi permissionless peinait, les fondations d’une finance tokenisée institutionnelle se consolidaient sur le mainnet.

Cette dualité définit l’état actuel de l’écosystème XRP : des succès concrets dans le domaine institutionnel coexistent avec des défis persistants pour créer une DeFi vibrante et accessible. Les prochains mois, potentiellement marqués par un nouveau cycle haussier, diront si la sidechain peut encore trouver sa place ou si l’avenir réside principalement dans les innovations natives du Ledger.

L’histoire de l’XRPL EVM sidechain n’est pas terminée, mais elle a déjà enseigné des vérités importantes sur ce qui motive véritablement l’adoption blockchain au-delà des aspects purement techniques. Les builders et investisseurs avisés sauront en tirer les enseignements appropriés pour leurs stratégies futures.