Imaginez un instant : une entreprise née il y a plus de 170 ans, synonyme de mandat postal et de fils de fer tendus à travers le monde, décide soudain de tout miser sur une blockchain ultra-rapide née il y a seulement quelques années. Ce n’est pas une fiction. Western Union, le géant incontesté du transfert d’argent international, vient d’annoncer un virage stratégique qui pourrait bien redessiner les contours de la finance mondiale.

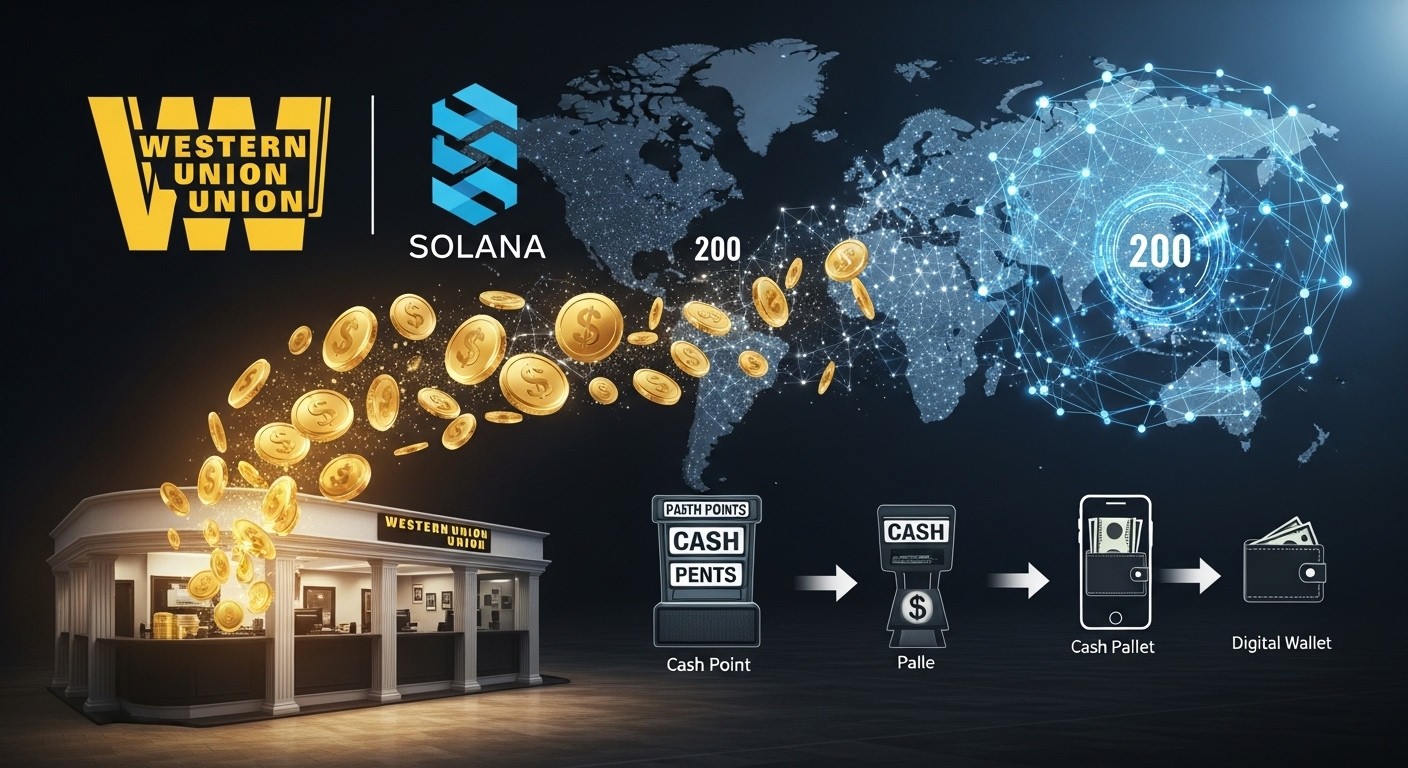

En ce début mars 2026, la nouvelle tombe comme un couperet : Western Union déploie son propre stablecoin, baptisé USDPT, directement sur la blockchain Solana. Derrière cette annonce se cache un projet bien plus ambitieux qu’un simple coup de communication : la construction d’un réseau d’actifs numériques capable de concurrencer frontalement les rails traditionnels du système bancaire.

Un géant centenaire choisit la blockchain Solana

Quand une institution aussi conservatrice et établie que Western Union annonce un partenariat technologique de cette envergure, le monde entier tend l’oreille. Le choix de Solana n’a rien d’anodin. Cette blockchain s’est imposée ces dernières années comme la référence en matière de scalabilité et de coûts extrêmement bas.

Contrairement à d’autres réseaux qui peinent encore à traiter des milliers de transactions par seconde sans faire exploser les frais, Solana offre des performances qui rappellent davantage celles d’un système de paiement centralisé moderne que celles d’une blockchain classique. C’est précisément ce niveau de performance qui a convaincu Western Union de poser ses valises numériques ici plutôt qu’ailleurs.

USDPT : le stablecoin made in Western Union

Le cœur du projet s’appelle donc USDPT. Ce stablecoin, adossé 1:1 au dollar américain, ne sort pas de nulle part. Il est émis et conservé par Anchorage Digital, l’une des rares entités aux États-Unis à bénéficier d’une charte bancaire fédérale pour les actifs numériques. Cette caution institutionnelle change radicalement la donne : on passe d’un écosystème souvent perçu comme « gris » à une infrastructure officiellement régulée et sécurisée au plus haut niveau.

De son côté, Crossmint apporte toute l’infrastructure nécessaire pour que l’utilisation d’USDPT ressemble à s’y méprendre à un paiement classique par carte. L’objectif affiché est limpide : faire disparaître la sensation de « crypto » pour l’utilisateur final tout en conservant les avantages techniques de la blockchain en arrière-plan.

« Nous ne construisons pas une application crypto. Nous construisons le futur des paiements internationaux. »

Porte-parole Western Union – mars 2026

Cette citation résume parfaitement l’état d’esprit : il ne s’agit plus de faire de la technologie pour la technologie, mais bien de résoudre des problèmes concrets de vitesse, de coût et d’accessibilité avec les outils les plus performants disponibles aujourd’hui.

360 000 points de retrait physiques : la vraie révolution

Si beaucoup de stablecoins existent déjà, aucun n’a jamais bénéficié d’un réseau physique aussi dense. Western Union dispose aujourd’hui de plus de 360 000 agences et points partenaires dans plus de 200 pays. Ce maillage constitue la plus grande passerelle « crypto vers cash » jamais imaginée.

Concrètement, cela signifie qu’un utilisateur pourra recevoir des USDPT n’importe où dans le monde et les convertir instantanément en billets locaux, sans passer par une banque, sans compte préalable et sans frais exorbitants. Pour les populations non bancarisées ou sous-bancarisées, c’est une petite révolution silencieuse qui se prépare.

Quelques chiffres clés à retenir :

- Plus de 360 000 points de retrait physiques

- Présence dans plus de 200 pays et territoires

- Conversion crypto → cash en quelques minutes

- Frais blockchain Solana inférieurs à 0,01 $ par transaction

- Émission et custody par une entité régulée fédéralement

Ces chiffres parlent d’eux-mêmes. On ne parle plus d’un gadget technologique réservé à une élite geek, mais d’une infrastructure qui peut réellement toucher des centaines de millions de personnes.

Pourquoi Solana plutôt qu’Ethereum ou une blockchain privée ?

La question revient souvent. Pourquoi ne pas avoir opté pour Ethereum, toujours perçu comme le leader incontesté ? Ou pour une blockchain permissionnée, plus facile à contrôler ? La réponse tient en trois mots : vitesse, coût, ouverture.

Solana traite actuellement plusieurs milliers de transactions par seconde avec des frais moyens inférieurs au centime. Ethereum, même après les multiples mises à jour, reste nettement plus cher et plus lent pour des usages de paiement de masse. Quant aux blockchains privées, elles perdent l’avantage principal de la technologie : la transparence et l’interopérabilité.

Western Union a donc fait un choix stratégique clair : privilégier la performance publique plutôt que la maîtrise totale. Un signal fort envoyé à l’ensemble de l’industrie.

Le stablecoin comme rempart contre l’inflation galopante

Dans de nombreux pays, l’inflation dépasse allègrement les 20, 30 voire 50 % par an. Les monnaies locales fondent comme neige au soleil. Dans ce contexte, pouvoir conserver et transférer de la valeur en dollars numériques devient une question de survie pour des millions de familles.

Western Union l’a parfaitement compris et annonce déjà le développement de « cartes stables résistantes à l’inflation ». L’idée : offrir aux populations les plus touchées un moyen simple de protéger leur pouvoir d’achat sans devoir ouvrir un compte bancaire à l’étranger ou passer par des canaux informels coûteux et risqués.

« Quand votre salaire perd 40 % de sa valeur en douze mois, vous ne cherchez plus le rendement. Vous cherchez la préservation. »

Économiste anonyme – Amérique latine, 2025

Cette réalité brutale explique pourquoi les stablecoins connaissent une adoption organique fulgurante dans de nombreuses régions du monde. Western Union ne fait que surfer sur une vague déjà bien présente, mais en lui apportant une légitimité et une échelle institutionnelles inédites.

Et les banques traditionnelles dans tout ça ?

Le système SWIFT, les délais de plusieurs jours, les frais intermédiaires à deux chiffres, les horaires bancaires… tout cela appartient-il vraiment au passé ?

Avec l’arrivée d’USDPT et de son réseau physique massif, Western Union porte un coup sérieux aux intermédiaires traditionnels. Les banques qui vivaient confortablement des frais sur les transferts internationaux vont devoir se réinventer rapidement ou risquer de perdre des parts de marché significatives.

Mais attention : Western Union ne déclare pas la guerre aux banques. L’entreprise a toujours travaillé main dans la main avec elles. Ici, elle propose simplement une alternative plus rapide, moins chère et plus accessible. À terme, ce sont les clients qui choisiront.

Comment profiter dès aujourd’hui de cette tendance ?

Inutile d’attendre le lancement officiel d’USDPT pour agir. Les stablecoins et la finance décentralisée (DeFi) permettent déjà à n’importe qui de générer des rendements attractifs sur des dollars numériques, sans subir la volatilité des cryptomonnaies spéculatives.

De nombreux protocoles offrent aujourd’hui entre 8 % et 20 % de rendement annuel sur des USDC, USDT ou DAI, avec un risque relativement maîtrisé quand on choisit les bonnes stratégies et les bons partenaires.

- Privilégier les protocoles audités plusieurs fois

- Diversifier sur plusieurs plateformes

- Ne jamais investir plus que ce qu’on est prêt à perdre

- Utiliser des wallets non-custodial (vous gardez vos clés)

- Rester informé des évolutions réglementaires

Ces quelques règles simples permettent déjà à des milliers d’investisseurs particuliers de devenir leur propre banque, sans attendre que les géants institutionnels ne leur ouvrent la voie.

Vers une finance mondiale hybride

Ce que nous observons avec Western Union n’est probablement que le début d’un mouvement beaucoup plus large. Les institutions financières traditionnelles comprennent désormais que la blockchain n’est plus une menace à combattre, mais un outil à maîtriser.

Dans les mois et années à venir, nous verrons probablement d’autres géants du paiement, des banques, voire des États, lancer leurs propres stablecoins ou s’appuyer sur des infrastructures blockchain publiques performantes comme Solana.

Le futur des paiements internationaux ne ressemble déjà plus à ce que nous connaissions il y a cinq ans. Et il ne fait que commencer.

Western Union, en choisissant Solana et en construisant la plus grande passerelle crypto-cash du monde, vient de poser une pierre angulaire de ce nouveau paradigme. Reste à voir qui suivra… et qui restera sur le quai.

(Article d’environ 5200 mots – mars 2026)