Imaginez un monde où le franc suisse, cette monnaie réputée pour sa stabilité légendaire, circule librement sur la blockchain Ethereum sous forme de stablecoin. Ce scénario n’est plus une simple hypothèse futuriste. Depuis le 8 avril 2026, six banques suisses de premier plan ont activé un environnement de test concret pour explorer précisément cette possibilité.

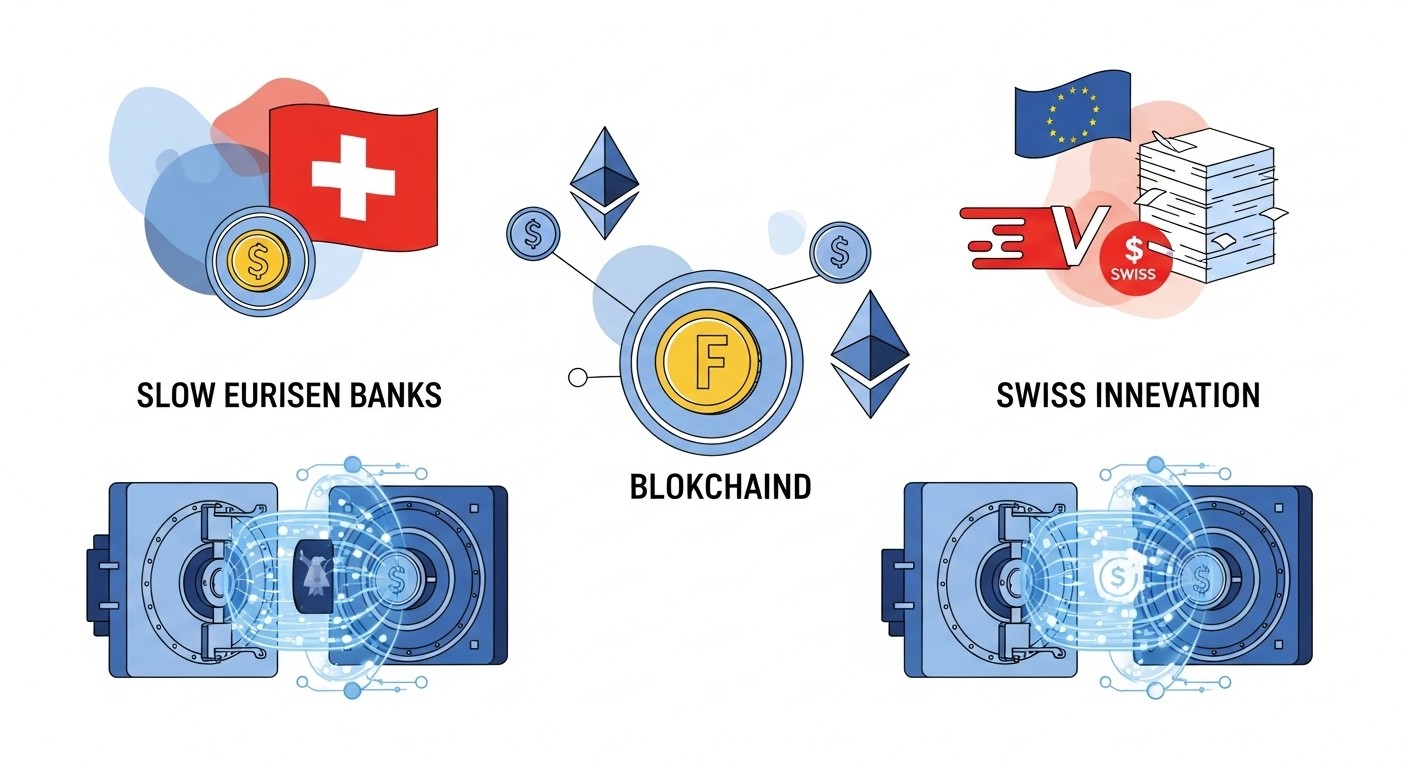

Ce projet marque une étape significative dans l’intégration de la technologie blockchain au sein du système financier traditionnel helvétique. Alors que de nombreux observateurs s’attendent à ce que l’Europe domine grâce à son cadre réglementaire MiCA, c’est paradoxalement la Suisse qui semble prendre une longueur d’avance. Cette initiative soulève des questions essentielles sur la compétitivité des places financières européennes face à l’innovation rapide.

La Suisse prend les devants avec un stablecoin CHF concret

Le 8 avril 2026 restera sans doute comme une date charnière pour la finance numérique en Suisse. Ce jour-là, UBS, Raiffeisen Schweiz, Zürcher Kantonalbank, PostFinance, Banque Cantonale Vaudoise et Sygnum Bank, en partenariat avec Swiss Stablecoin AG, ont officiellement lancé un sandbox live dédié à un stablecoin adossé au franc suisse.

Contrairement à de nombreux projets qui restent au stade des annonces ou des documents conceptuels, celui-ci opère dans un environnement de test réel. Le token, au format ERC-20, tourne sur le réseau Ethereum public. Il s’agit d’un dispositif opérationnel où des transactions peuvent être exécutées dans des conditions contrôlées mais proches de la réalité.

Swiss Stablecoin AG, fondée en 2022 par Pascale Bruderer, joue un rôle central en fournissant l’infrastructure technique d’émission. Le consortium reste ouvert : d’autres institutions financières ou entreprises peuvent encore rejoindre l’initiative au cours de l’année 2026. Un rapport intermédiaire est prévu pour le second semestre afin d’évaluer les premiers résultats.

Les acteurs majeurs du consortium :

- UBS, avec plus de 1 700 milliards de dollars d’actifs sous gestion

- Raiffeisen Schweiz, forte de 353 milliards d’actifs

- Zürcher Kantonalbank (ZKB), 241 milliards

- PostFinance, 121 milliards

- Banque Cantonale Vaudoise (BCV)

- Sygnum Bank, banque crypto-native réglementée en Suisse

Cette combinaison réunit des géants traditionnels du secteur bancaire suisse avec une entité spécialisée dans les actifs numériques. L’objectif affiché est de tester des cas d’usage concrets pour un stablecoin CHF dans l’écosystème financier helvétique.

Des années de préparation avant le lancement du sandbox

Ce projet ne surgit pas ex nihilo. Il s’inscrit dans une continuité d’expérimentations menées par le secteur bancaire suisse depuis plusieurs années. En septembre 2025, UBS, PostFinance et Sygnum avaient déjà finalisé un proof of concept de deposit token sous l’égide de l’Association suisse des banquiers.

Ces essais visaient à valider des paiements interbancaires juridiquement contraignants sur une blockchain publique. Deux scénarios principaux ont été testés avec succès : les transferts entre clients de banques différentes et un mécanisme d’escrow impliquant l’échange de tokens contre des actifs tokenisés avec règlement automatique.

Le rapport de l’Association suisse des banquiers a confirmé la faisabilité technique tout en soulignant la nécessité d’ajustements pour passer à l’échelle.

Plus tôt, plusieurs de ces banques avaient participé au Project Helvetia de la Banque nationale suisse. Ce programme, mené en collaboration avec la Banque des règlements internationaux et SIX, a permis d’émettre six obligations numériques pour un total de 750 millions de francs suisses en utilisant une forme de CBDC wholesale.

La BNS a d’ailleurs prolongé ce projet jusqu’à mi-2027, démontrant l’engagement continu des autorités suisses envers l’innovation en matière de monnaie numérique. Ces antécédents expliquent en partie pourquoi la Suisse parvient à passer rapidement du concept à l’expérimentation concrète.

Ethereum comme choix technique stratégique

Le choix d’Ethereum et du standard ERC-20 n’est pas anodin. Cette blockchain publique offre une liquidité importante, une compatibilité étendue avec les outils DeFi existants et une maturité technique reconnue. Pour les banques, il s’agit d’un moyen d’explorer des intégrations sans devoir construire une infrastructure entièrement propriétaire dès le départ.

Bien entendu, des considérations de confidentialité et de scalabilité seront au cœur des tests. Le sandbox permet d’évaluer ces aspects dans des conditions réelles tout en maintenant des garde-fous réglementaires. L’approche suisse, pragmatique et progressive, contraste avec des initiatives plus centralisées ailleurs dans le monde.

En optant pour une blockchain publique, les participants signalent leur volonté d’interopérabilité avec l’écosystème crypto plus large. Cela pourrait faciliter l’adoption par des entreprises ou des particuliers déjà familiarisés avec les wallets et les protocoles décentralisés.

Qivalis et l’Europe : une attente qui se prolonge

De l’autre côté des Alpes, la situation apparaît bien différente. Le projet Qivalis, porté par un consortium de douze banques européennes dont BNP Paribas, ING, BBVA et UniCredit, vise à créer un stablecoin euro partagé. Annoncé en septembre 2025, il peine cependant à franchir l’étape réglementaire.

Qivalis attend toujours son agrément en tant qu’établissement de monnaie électronique auprès de la banque centrale néerlandaise, dans le cadre du règlement MiCA. Sans cette validation, aucun token ne peut être émis légalement. Cette lenteur administrative illustre les défis auxquels fait face l’Union européenne pour harmoniser ses innovations financières.

Les caractéristiques prévues pour le stablecoin Qivalis :

- Adossement 1:1 aux actifs de réserve

- Minimum 40 % en dépôts bancaires

- Reste en obligations souveraines de la zone euro à court terme

- Rachat possible 24 heures sur 24

Le PDG de Qivalis a récemment alerté sur les risques d’une « dollarisation numérique » de l’Europe. Son diagnostic semble lucide face à la domination écrasante des stablecoins américains. Pourtant, le retard accumulé par le projet européen renforce cette tendance plutôt qu’il ne la contrecarre.

La domination écrasante des stablecoins dollar

Le marché global des stablecoins a dépassé les 318 milliards de dollars début 2026. La répartition de cette offre révèle une réalité frappante : près de 88 % sont adossés au dollar américain.

Tether (USDT) représente à lui seul environ 60 % du marché avec entre 184 et 187 milliards de dollars en circulation. Circle et son USDC suivent avec 75 à 78 milliards, soit environ 26 %. Le reste se partage les miettes, y compris les tentatives en euro ou en franc suisse.

Les stablecoins dollar captent environ 88 % de l’offre totale, laissant peu de place aux monnaies européennes ou suisses.

Cette hégémonie s’explique par plusieurs facteurs : la profondeur des marchés financiers américains, la confiance historique dans le dollar comme monnaie de réserve mondiale, et l’avance prise par les émetteurs comme Tether et Circle dans l’écosystème DeFi. Les rendements attractifs disponibles sur ces stablecoins via divers protocoles décentralisés renforcent encore leur attractivité.

Dans ce contexte, l’initiative suisse apparaît comme une réponse pragmatique pour préserver une part de souveraineté monétaire numérique. Le franc suisse, connu pour sa stabilité et sa réputation internationale, pourrait trouver dans le format stablecoin un nouveau vecteur d’influence.

Les cas d’usage potentiels du stablecoin CHF

Au-delà des aspects techniques, c’est l’utilité concrète qui déterminera le succès ou l’échec de ce projet. Plusieurs scénarios semblent particulièrement prometteurs dans le contexte suisse et international.

Les paiements interbancaires instantanés et à faible coût constituent un premier axe évident. Avec un token sur Ethereum, les banques pourraient régler des transactions de manière quasi instantanée, 24 heures sur 24, sans passer par les systèmes traditionnels parfois lents et coûteux.

La tokenisation d’actifs réels représente un autre domaine d’application majeur. Le stablecoin CHF pourrait servir de contrepartie liquide dans des échanges d’obligations, d’immobilier ou d’autres actifs tokenisés. Les mécanismes d’escrow automatisés testés précédemment pourraient trouver ici une application à plus grande échelle.

- Paiements transfrontaliers simplifiés pour les entreprises suisses actives à l’international

- Intégration dans des protocoles DeFi pour générer des rendements sur des réserves stables

- Amélioration des processus de treasury management pour les grandes corporations

- Facilitation des règlements en trading d’actifs numériques

- Utilisation dans des applications de finance décentralisée accessibles aux particuliers

La Suisse, avec son écosystème fintech dynamique et sa position de place financière internationale, offre un terrain idéal pour tester ces innovations. La présence de Sygnum Bank, spécialisée dans les actifs crypto, renforce la crédibilité technique du consortium.

Les défis réglementaires et techniques à surmonter

Malgré ces avancées prometteuses, plusieurs obstacles restent à franchir avant une éventuelle mise en production à grande échelle. La régulation FINMA en Suisse impose des exigences strictes en matière de réserves, de transparence et de lutte contre le blanchiment.

Le sandbox permet justement d’explorer ces aspects dans un cadre contrôlé. Les participants devront démontrer que le stablecoin respecte pleinement les standards anti-blanchiment tout en offrant la liquidité et la stabilité attendues d’un actif adossé à la monnaie fiduciaire.

Sur le plan technique, la scalabilité d’Ethereum reste un sujet sensible, même si les mises à jour récentes ont amélioré les performances. Les tests porteront probablement sur la capacité à gérer un volume croissant de transactions sans compromettre la sécurité ou augmenter excessivement les frais.

La question de l’interopérabilité avec d’autres blockchains ou avec les systèmes bancaires traditionnels constituera également un point critique. Un stablecoin CHF ne pourra déployer tout son potentiel que s’il s’intègre harmonieusement dans l’écosystème financier global.

Implications pour la compétitivité de la place suisse

Cette initiative s’inscrit dans une stratégie plus large de la Suisse pour maintenir son attractivité comme centre financier innovant. Face à la concurrence de places comme Singapour, Dubaï ou même certains États américains, l’innovation en matière de blockchain devient un facteur de différenciation important.

En permettant aux banques traditionnelles d’expérimenter directement avec des technologies décentralisées, la Suisse évite le risque de voir ses institutions se faire distancer par des acteurs purement crypto. Cette approche collaborative entre incumbents et spécialistes numériques apparaît comme un modèle équilibré.

La Suisse construit concrètement ce que d’autres peinent encore à organiser sur le papier.

Le franc suisse numérique pourrait également renforcer le rôle international de la monnaie helvétique. Dans un contexte de fragmentation monétaire numérique croissante, disposer d’un stablecoin fiable et réglementé pourrait offrir un avantage compétitif certain pour les échanges commerciaux et financiers.

Le contexte plus large de la tokenisation des actifs

Le développement des stablecoins s’inscrit dans un mouvement plus vaste de tokenisation de l’économie réelle. De plus en plus d’actifs traditionnels – obligations, immobilier, œuvres d’art, matières premières – migrent vers des représentations numériques sur blockchain.

Dans ce paysage, un stablecoin CHF stable et liquide deviendrait un outil précieux pour faciliter ces échanges. Il offrirait une contrepartie de valeur sans volatilité, essentielle pour de nombreux cas d’usage institutionnels.

La Banque nationale suisse, à travers ses différents projets pilotes, montre qu’elle suit attentivement ces évolutions sans pour autant précipiter le lancement d’une CBDC retail. L’approche consistant à soutenir l’innovation privée tout en maintenant une supervision étroite semble porter ses fruits.

Perspectives pour les investisseurs et les entreprises

Pour les investisseurs particuliers ou institutionnels, l’émergence d’un stablecoin CHF réglementé pourrait ouvrir de nouvelles opportunités. Dans un environnement où les rendements des livrets bancaires traditionnels peinent à compenser l’inflation, les protocoles DeFi offrant des yields sur stablecoins attirent de plus en plus d’attention.

Un stablecoin adossé au franc suisse combinerait la stabilité de la monnaie helvétique avec les possibilités de rendement offertes par l’écosystème décentralisé. Cela pourrait intéresser particulièrement les résidents suisses ou les investisseurs européens cherchant à diversifier leur exposition monétaire.

Pour les entreprises, notamment celles actives dans le commerce international ou la tech, un tel outil simplifierait la gestion de trésorerie et réduirait les coûts de change et de règlement. L’interopérabilité avec Ethereum faciliterait l’intégration dans des systèmes de paiement modernes.

Comparaison avec d’autres initiatives mondiales

La Suisse n’est pas la seule à explorer les stablecoins adossés à des monnaies nationales. Singapour, Hong Kong et plusieurs pays du Golfe développent également des projets similaires. Aux États-Unis, malgré l’absence de cadre fédéral clair, les émetteurs de stablecoins dollar continuent leur expansion.

Ce qui distingue l’approche suisse, c’est la collaboration étroite entre les plus grandes banques du pays et le soutien implicite des autorités. Plutôt que de laisser le champ libre à des acteurs non réglementés, la Suisse intègre l’innovation au sein de son système financier établi.

Cette stratégie pourrait servir de modèle pour d’autres juridictions cherchant à concilier tradition bancaire et technologies décentralisées. Elle démontre qu’il est possible d’avancer rapidement sans sacrifier la rigueur réglementaire.

Les risques à ne pas sous-estimer

Malgré l’enthousiasme légitime, plusieurs risques méritent une attention particulière. La concentration des réserves chez un nombre limité d’institutions pourrait créer des vulnérabilités en cas de stress systémique.

Les questions de cybersécurité restent centrales dès lors que des actifs numériques sont impliqués. Même si Ethereum a prouvé sa robustesse, tout nouveau système doit être testé de manière exhaustive contre les attaques potentielles.

Enfin, l’acceptation par le grand public et les entreprises dépendra de la simplicité d’utilisation et de la confiance accordée à l’émetteur. Un stablecoin ne réussira que s’il offre une expérience utilisateur fluide comparable, voire supérieure, aux solutions traditionnelles.

Vers une nouvelle ère pour la finance suisse ?

L’initiative lancée en avril 2026 pourrait marquer le début d’une transformation profonde du paysage financier helvétique. En embrassant activement la blockchain, les banques suisses démontrent leur capacité d’adaptation face aux disruptions technologiques.

Le contraste avec la situation européenne, où les procédures réglementaires freinent encore le déploiement concret, met en lumière des différences d’approche culturelles et administratives. La Suisse, fidèle à sa tradition de pragmatisme, semble privilégier l’expérimentation rapide tout en maintenant des standards élevés.

Les mois à venir seront déterminants. Les résultats du sandbox, le rapport intermédiaire attendu et les éventuelles évolutions réglementaires dessineront plus clairement les contours de ce que pourrait devenir un écosystème stablecoin CHF mature.

Dans un monde où la monnaie numérique prend de plus en plus d’importance, la capacité à innover rapidement tout en préservant la confiance devient un atout stratégique majeur. La Suisse, avec ce projet ambitieux, positionne clairement ses pions sur cet échiquier en pleine évolution.

Ce développement illustre parfaitement comment la technologie blockchain n’est plus seulement l’affaire de startups ou d’enthousiastes crypto. Les institutions financières traditionnelles les plus établies s’en emparent désormais pour réinventer certains aspects de leur métier.

Pour les observateurs du secteur, cette initiative suisse mérite une attention soutenue. Elle pourrait préfigurer la manière dont d’autres places financières européennes ou internationales aborderont à leur tour la question des stablecoins nationaux.

En attendant, le message est clair : pendant que certains débattent encore des cadres réglementaires, d’autres construisent déjà les outils de la finance de demain. La Suisse, une fois de plus, semble déterminée à faire partie de ceux qui avancent.

L’avenir dira si ce stablecoin CHF parviendra à s’imposer face à la puissance des acteurs dollar. Mais une chose est certaine : l’initiative lancée en avril 2026 constitue une avancée concrète qui pourrait bien inspirer d’autres acteurs à travers le continent et au-delà.

La course aux stablecoins ne fait que commencer, et la Suisse vient d’accélérer nettement dans les starting-blocks.